Vi omdanner rå data til klar

indsigt og strategiske fordele

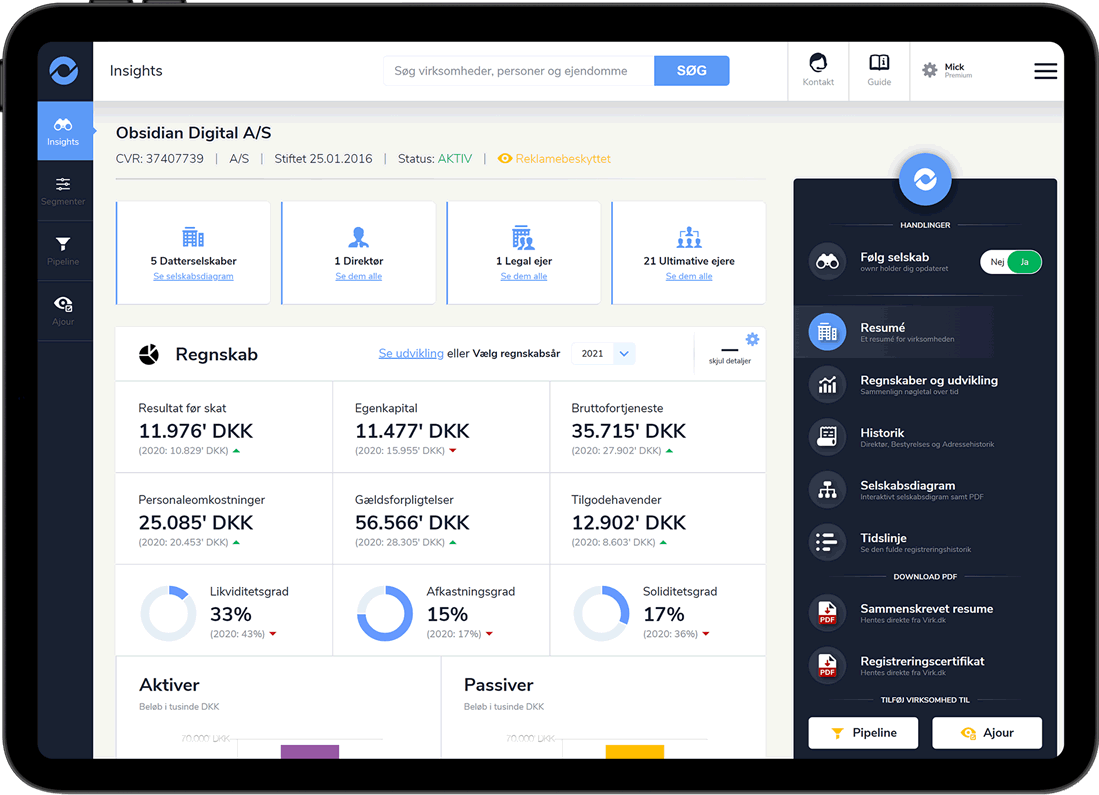

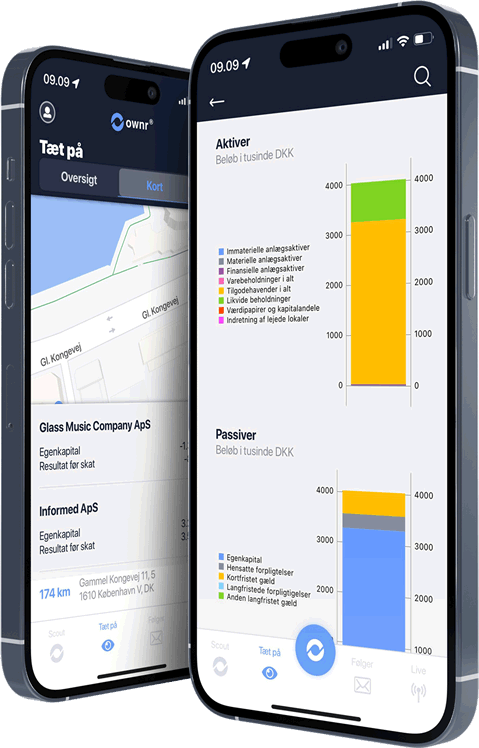

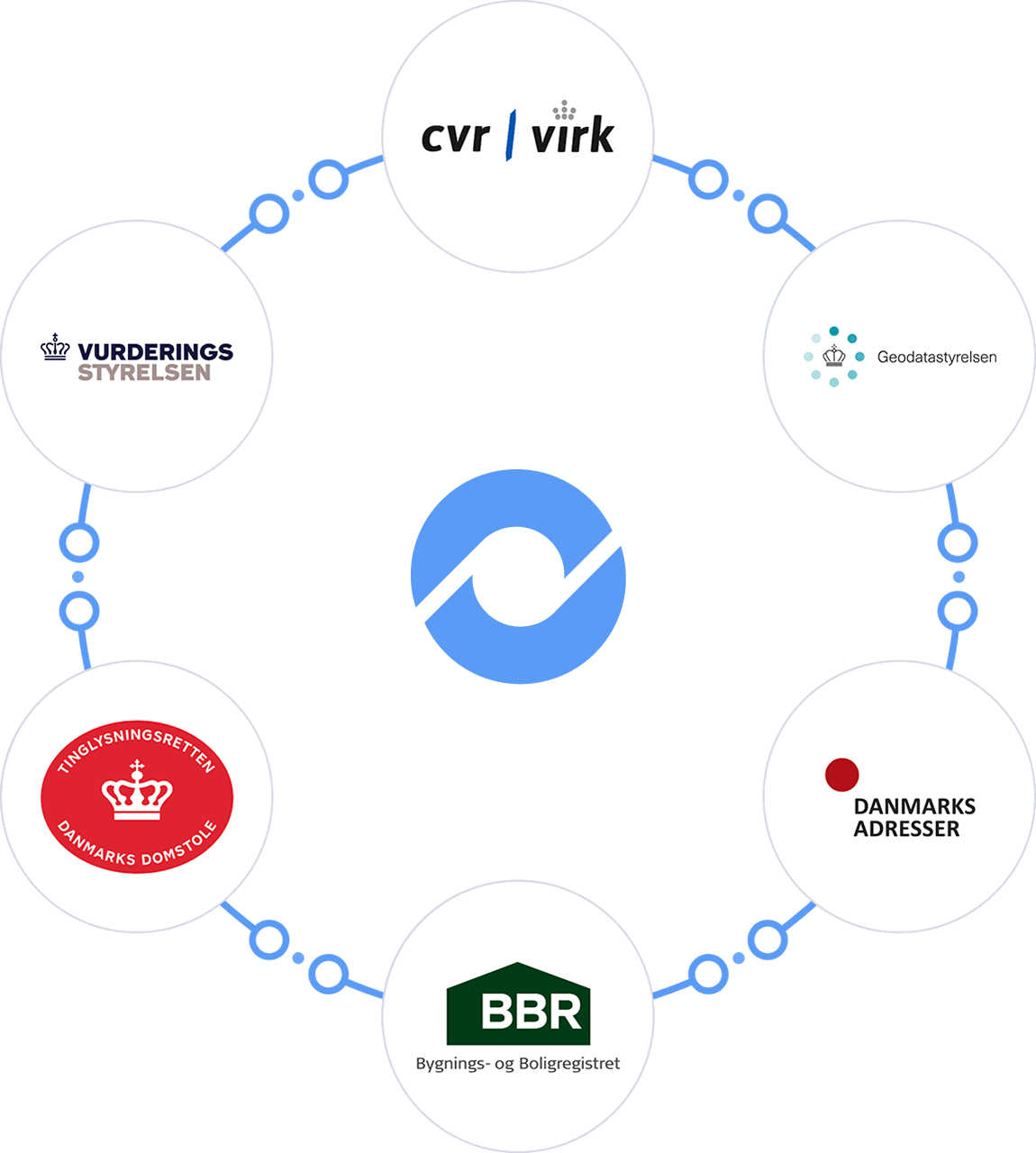

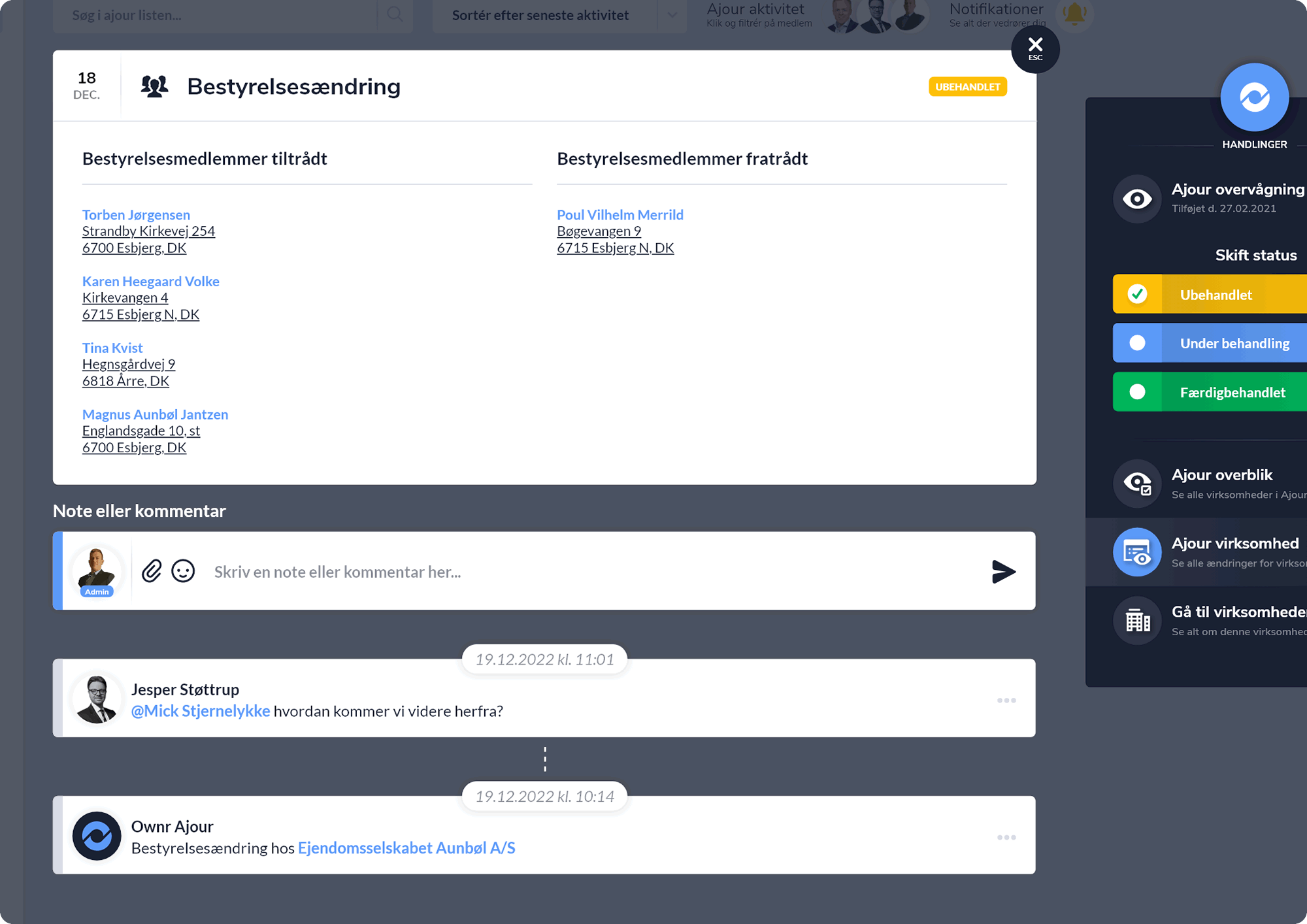

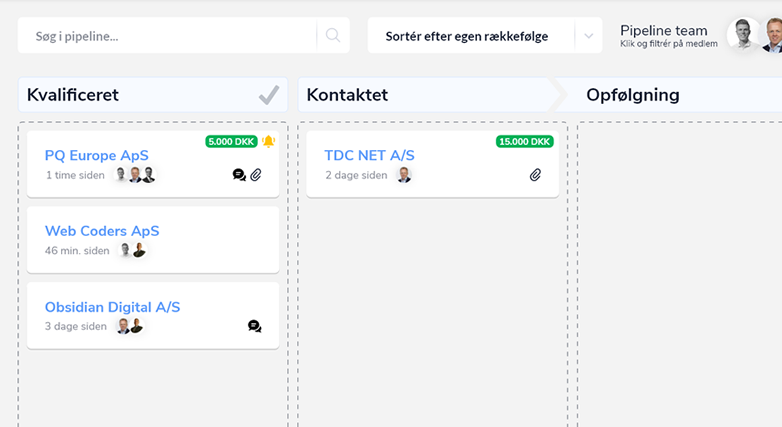

Få adgang til en verden af data på ét sted med ownr. Vores intuitive platform samler data fra et hav af kilder og giver dig klare indsigter om virksomheder, ejendomme og ejere.

Alt dette til faste og gennemskuelige priser.